-

Ogłoszenie upadłości kontrahenta – jakie są skutki i jak im przeciwdziałać

- 26 lutego 2014

- Filip Kilanowski

W czasie kryzysu właściwie każde przedsiębiorstwo może mieć problemy finansowe. Jeżeli w wyniku tych problemów przestanie płacić swoim wierzycielom, sąd upadłościowy, zgodnie z art. 12 ustawy – Prawo upadłościowe i naprawcze (dalej: PUN), będzie mógł ogłosić wobec niego upadłość.

Taka sytuacja jest trudna dla upadłego przedsiębiorcy, ale i dla jego partnerów handlowych. Jednym z najważniejszy celów prawa upadłościowego jest wprawdzie spłacenie wierzycieli, jednak w praktyce wierzyciele muszą czekać na spłatę dość długo i rzadko zostają spłaceni w całości.

O ile trudności ze spłaceniem (egzekucją) już istniejących należności może komplikować sytuację wierzyciela, o tyle obowiązek wykonania przez niego swojej części umowy może mieć jeszcze gorsze skutki.

Zgodnie z art. 98 ust. 1 PUN, jeżeli w dniu ogłoszenia upadłości zobowiązania z umowy wzajemnej nie zostały wykonane w całości lub w części syndyk ma prawo żądać wykonania umowy. Wprawdzie ust. 3 tego artykułu daje stronie, która ma obowiązek spełnić świadczenie możliwość zatrzymania swojego świadczenia do czasu spełnienia lub zabezpieczenia świadczenia wzajemnego, ale prawo to nie przysługuje, jeżeli strona ta wiedziała lub powinna wiedzieć o istnieniu podstaw do ogłoszenia upadłości w momencie zawarcia umowy. Zatem jeżeli przedsiębiorca wiedział o wątpliwym stanie majątkowym dłużnika, syndyk będzie mógł dochodzić wykonania umowy.

Wierzyciel powinien otrzymać świadczenie wzajemne natychmiast, jednak w praktyce następuje to z opóźnieniem. Zgodnie z art. 342 ust. 1 pkt. 1 PUN zaspokojenie jego roszczeń następuje w I kategorii, a więc w tej, w której są jeszcze jakieś środki.

Po ogłoszeniu upadłości, jeżeli syndyk zażąda wykonania umowy, kontrahent upadłego nie możliwości uwolnienia się od powyższego obowiązku ni w sposób wyżej opisany. Postanowienia umowy umożliwiające jej wypowiedzenie lub odstąpienie na wypadek upadłości są nieważne (art. 83 PUN), przy czym nieważność tych zapisów nie skutkuje nieważnością pozostałej części umowy.

Przedsiębiorcy mają jednak możliwość zabezpieczyć się przed tym. Można zapisać w umowie, że można wypowiedzieć umowę (lub odstąpić od niej), jeżeli spełnią się przesłanki do ogłoszenia upadłości przez sąd lub zostanie złożony wniosek o ogłoszenie upadłości. Komentatorzy przyjmują, że zakaz w art. 148 PUN dotyczy wyłącznie stanów po ogłoszeniu upadłości.

Skorzystanie z takiego uprawnienia wymaga wiedzy na temat sytuacji finansowej kontrahenta. Poza tym należy pamiętać dłużnik staje się upadły z dniem wydania postanowienia o ogłoszeniu upadłości, a nie z chwilą jego uprawomocnienia się (art. 52 PUN). Oznacza to, że orzeczenie sądu ma moc wsteczną od chwili jego wydania do godz. 00.00 tego dnia. Dla skutecznego skorzystania z uprawnienia konieczne jest, aby oświadczenie o wypowiedzeniu lub odstąpieniu doszło do przedsiębiorcy zagrożonego upadłością co najmniej dzień przed ogłoszenie upadłości.

-

Ile pensji w pensji, czyli ile pracownik kosztuje pracodawcę

- 27 grudnia 2013

- Filip Kilanowski

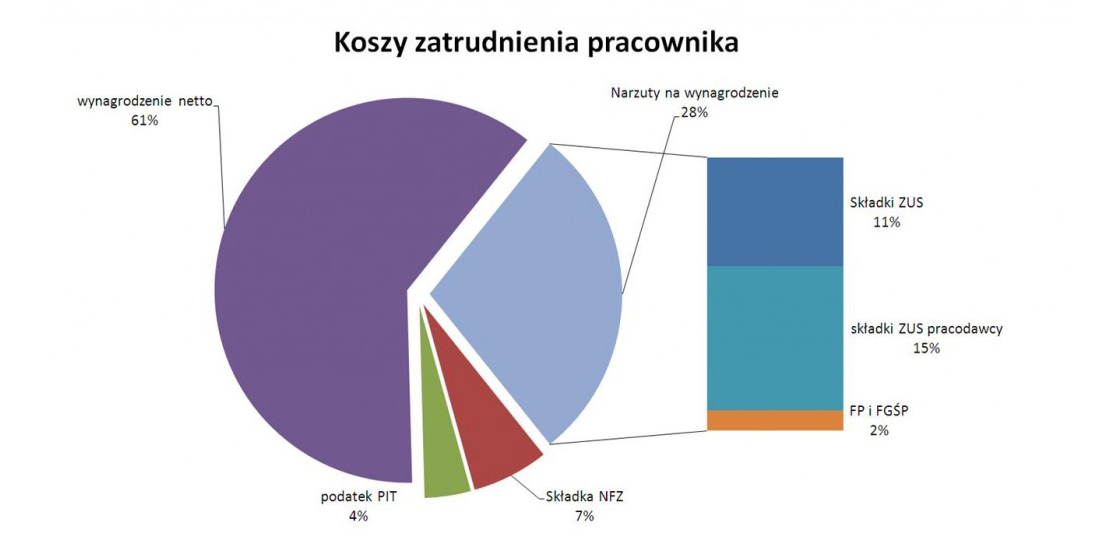

Każdy, kto pracował w ramach umowy o pracę zauważył, że różnica pomiędzy kwotą wynagrodzenia zapisaną w umowie, a kwotą, którą pracodawca mu miesięcznie wypłacał była bardzo duża. Wynika to stąd, że od wynagrodzenia pracodawca odprowadza zaliczkę na podatek dochodowy oraz składki na ubezpieczenie społeczne. Daniny te stanowią istotny składnik wynagrodzenia pracownika.

Formalnie nie istnieje coś takiego jak wynagrodzenie „netto” i „brutto”. W praktyce w świadomości pracowników wynagrodzenie to jedynie to, co dostaje się „na rękę”. Składki i podatki to według nich obciążenie pracodawcy. Nic bardziej mylnego. Sąd Najwyższy wyraźnie rozstrzygnął, że wynagrodzenie za pracę, należy się pracownikowi, stanowiąc całość obejmującą także tę część, którą pracodawca ma obowiązek potrącić. Pracodawca ma wprawdzie obowiązek potrącić (odliczyć) z wynagrodzenia za pracę zaliczkę na podatek dochodowy pracownika oraz składki na ubezpieczenie społeczne. Nie dokonuje tego jednak w wykonaniu obowiązków ze stosunku pracy. Podstawą tych czynności są szczególne stosunki prawne łączące pracodawcę jako płatnika z organami ubezpieczeń społecznych lub organami podatkowymi i oczywiście na podstawie szczególnych przepisów, które nie kształtują treści stosunku pracy (uchwała SN z dnia 7 sierpnia 2001 r., sygn. akt III ZP 13/01).

Pracownicy widzą problem jednak inaczej, gdyż część wynagrodzenia, która zaspokaja apetyt państwa, nigdy nie przechodzi przez ich ręce. Nie jest to ich wynagrodzenie, skoro nigdy go nie odczuli ekonomicznie.

Inaczej pracodawcy. Przedsiębiorcy czują obciążenia publicznoprawne związane z zatrudnieniem bardzo mocno. Z ich punktu widzenia wynagrodzenie „netto” pracownika to tylko jeden z kosztów.

Przykładowo jeżeli pracownik w 2013 zarabia najniższe wynagrodzenie „netto”, tj. 1 181,38 zł, oprócz tego kosztu pracodawca musi jeszcze:

- odprowadzić za pracownika (potrącając z jego wynagrodzenia „brutto”) składki na fundusz ubezpieczeń społecznych (ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe, 13,71%) – 219,36 zł

- odprowadzić za pracownika (potrącając z jego wynagrodzenia „brutto”) składki na ubezpieczenie zdrowotne (9%) – 124,26 zł

- odprowadzić za pracownika (potrącając z jego wynagrodzenia „brutto”) podatek dochodowy – 75,00 zł

- odprowadzić ze swoich pieniędzy składki na fundusz ubezpieczeń społecznych (ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe, 18,19%) – 291,04 zł

- odprowadzić ze swoich pieniędzy składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych (2,55 %) – 40,80 zł

Wynagrodzenie „brutto” wynosi 1 600,0 zł. Ale ustawodawca wcale nie ogranicza się do zabierania pracownikom ich wynagrodzenia. Pracodawca musi równie odprowadzić składki, niezależnie od tych, które odprowadził już za pracownika (tzw. narzuty na wynagrodzenie). I tak pracodawca musi:

Należy w tym miejscu wskazać, że składki pracodawcy mogą odbiegać od tych wyliczeń w konkretnych przypadkach. Oczywiście wyliczenia te w żaden sposób nie obejmują innych kosztów związanych z zatrudnieniem, jak urlopy, szkolenia BHP, badania okresowe, itd.)

Z powyższego wynika, że zatrudnię pracownika, który „na rękę” będzie zarabiał 1 181,38 zł pracodawcę będzie kosztowało aż 1 931,84 zł, a więc o 750 zł więcej!

To pokazuje, że w sporze między pracownikami a pracodawcą mają rację obie strony. Trudno się dziwić pracownikowi, że ma pretensje, jeśli zarabia niecałe 1 200 zł. Należy jednak zrozumieć pracodawcę, że to wynagrodzenie pracownika „na rękę” kosztuje go ponad 1 900 zł. Ale przypuśćmy, że pracodawca docenia swojego podwładnego i chce dać mu podwyżkę. Jest w stanie wygospodarować na ten cel 150 zł. Ile dostanie pracownik? Odliczając narzuty na wynagrodzenie „brutto” wzrośnie tylko o 124,40 zł do 1 724,40 zł. Po odprowadzeniu wszystkich składek pracownik będzie mógł cieszyć się dodatkowymi 86,68 zł netto. Radość z tej nowiny powinien zadedykować prawodawcy.

-

Podział środków zgromadzonych na OFE (w razie rozwodu lub śmierci)

- 27 grudnia 2013

- Filip Kilanowski

Ubezpieczenie emerytalne (tzw. drugi filar) jest w Polsce obowiązkowe. Wprowadzenie takiego ubezpieczenia, czyli mówiąc inaczej uczestnictwa w OFE, miało na celu zapewnienie nam dodatkowych środków na emeryturę. Dzięki pieniądzom zgromadzonym w funduszu, w momencie przejścia na emeryturę mamy otrzymać świadczenia nie z jednego, a z dwóch źródeł. Pierwszym jest ZUS, czyli tzw. I filar, drugim natomiast właśnie OFE.

Niniejszy artykuł nie będzie analizą trafności założeń autorów reformy emerytalnej wprowadzonej pod koniec XX wieku. Autor ma zamiar jedynie przybliżyć, co dzieje się z środkami w razie śmierci lub rozwodu członka OFE.

Założeniem reformy było to, aby w ramach ubezpieczenia społecznego przyszli emeryci zbierali kapitał, z którego miały być wypłacane emerytury. Kapitałem tym członkowie OFE nie mają prawa dysponować, ale nie oznacza to, nie jest on w żaden sposób z nimi powiązany. Kapitał ten bowiem podlega regułom małżeńskiego prawa majątkowego i dziedziczeniu.

Małżeństwo, czyli wspólność

Zgodnie z art. 31 §2 Kodeksu rodzinnego i opiekuńczego środki zgormadzone na rachunku otwartego lub pracowniczego funduszu emerytalnego każdego z małżonków należą do ich majątku wspólnego. Oznacza to, że środki odprowadzone w czasie trwania małżeństwa wchodzą w skład majątku wspólnego. Nie dotyczy to jednak środków odprowadzonych przed jego zawarciem lub po jego ustaniu (np. na skutek rozwodu lub unieważnienia), które wówczas stanowią majątek osobisty członka OFE (art. 33 pkt.1 KRO). Małżonkowie mogą w drodze małżeńskiej umowy majątkowej wyłączyć zgormadzony kapitał z majątku wspólnego.

Rozwód, czyli podział

Zaliczenie składek do majątku wspólnego ma doniosłe skutki. W razie ustania małżeństwa, czy to na skutek rozwodu, orzeczenia separacji, czy unieważnienia małżeństwa dotychczasowy majątek wspólny z mocy prawa powoduje powstanie rozdzielności majątkowej. Rozdzielność powstaje także na skutek ubezwłasnowolnienia małżonka, ogłoszenia jego upadłości lub orzeczenia sądu ustanawiającego rozdzielność.

Powstanie rozdzielności ma ten skutek, że składniki, tworzące dotychczasowy majątek wspólny małżonków, stają się współwłasnością ułamkową każdego z nich, tzn. każdemu z nich przypada 1 udziału prawa własności w każdym ze składników tego majątku. Składniki nabyte po tej chwili wchodzą skład ich majątek osobisty.

Powyższe zasady zostały wprowadzone także do przepisów regulujących los środków zgromadzonych w drugim filarze. Zgodnie z art. 126 ustawy z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych środki zgromadzone na rachunku członka funduszu, przypadające byłemu współmałżonkowi w wyniku podziału majątku wspólnego małżonków, są przekazywane w ramach wypłaty transferowej na rachunek byłego współmałżonka w otwartym funduszu jeżeli małżeństwo członka otwartego funduszu uległo rozwiązaniu przez rozwód lub zostało unieważnione. Zgodnie z art. 128 ustawy zasada ta jest odpowiednio stosowana w przypadku ustania wspólności majątkowej w czasie trwania małżeństwa albo umownego wyłączenia lub ograniczenia wspólności ustawowej między członkiem tego funduszu a jego małżonkiem.

Drugie małżeństwo, czyli wspólność od zera

Jeżeli rozwiedziony małżonek zawrze drugie małżeństwo, to zgonie z przywołaną wyżej zasadą cały jego majątek należy traktować jako przedmioty nabyte przed powstaniem wspólności ustawowej. Oznacza to, że w razie ustania tego drugiego małżeństwa, nowy małżonek nie nabywa tych przedmiotów, a zatem i składek zgormadzonych na OFE, w ramach podziału majątku.

Śmierć, czyli dyspozycja albo spadek

Ma to o tyle istotny walor praktyczny, że środki zgromadzone na OFE nie muszą być dziedziczone tak jak spadek. Przepisy wprowadzające reformę emerytalną dopuszczają rozporządzenie tymi środkami odrębnie w stosunku do spadku – zarówno co do treści jak formy.

Zgodnie z bowiem z art. 131 przywołanej wyżej ustawy jeżeli w chwili śmierci członek otwartego funduszu pozostawał w związku małżeńskim, fundusz dokonuje wypłaty transferowej połowy środków zgromadzonych na rachunku zmarłego na rachunek małżonka zmarłego w otwartym funduszu, w zakresie, w jakim środki te stanowiły przedmiot małżeńskiej wspólności majątkowej. Wynika stąd to, że ostatni małżonek zmarłego uzyskuje jedynie połowę majątku wspólnego powstałego na skutek zawartego ze zmarłym małżeństwa. Natomiast pozostała część zgromadzonych środków, tj. druga część składek objęta wspólnością oraz środku zgromadzone przed zawarciem małżeństwa podlegają odrębnej sukcesji.

Te pozostałe środki przypadają osobom, które zmarły członek OFE wskazał w tzw. dyspozycji na wypadek śmierci. Jest to swoista odrębność w stosunku do prawa spadkowego, według którego rozporządzenie majątkiem na wypadek śmierci można wyłącznie w drodze testamentu. W ten sposób kapitałem zgromadzonym na OFE można rozporządzać inaczej niż testamentem. Dopiero w razie braku takiej dyspozycji ta druga część składek wchodzi do masy spadkowej (art. 132 ustawy).

W ten sposób może dojść do ciekawego paradoksu. Może się zdarzyć, że małżonek w dyspozycji na wypadek śmierci uposaży drugiego małżonka. Zazwyczaj o takiej dyspozycji myśli się raz, w chwili zawierania umowy z OFE, po czym zapomina się i o dyspozycji, i o funduszu w ogóle.

Jeżeli taki małżonek się rozwiedzie, a następnie zawrze drugie małżeństwo, dyspozycja nie wygasa. Uposażona będzie dalej pierwsza żona. Jeżeli rozwiedziony małżonek umrze jego drugiej żonie przypadnie tylko niewielka część środków, tj. tylko połowa zgromadzonych w czasie trwania tego drugiego małżeństwa. Natomiast reszta przypadnie zgodnie z dyspozycją pierwszej żonie. Jest to sprzeczne z zasadami dziedziczenia (rozwiedzeni małżonkowie nie dziedziczą po sobie) oraz z domniemaną wolą zmarłego. Trudno sobie wyobrazić, aby chciał on w jakikolwiek sposób uposażać byłego małżonka.

+48 500 501 102

Blog

Filip Kilanowski - Kancelaria Adwokacka Adwokat Poznań

{kind=link}